La-Tribune Economique (Banque de Tunisie) – Alors que le secteur bancaire tunisien navigue en eaux troubles, entre pressions réglementaires et volatilité macroéconomique, la Banque de Tunisie (BT) confirme sa stature de valeur refuge. L’exercice 2025, qui sera soumis à l’approbation de l’Assemblée Générale le 28 avril 2026, révèle une institution qui transforme sa prudence légendaire en une redoutable machine à performer.

1. Analyse des indicateurs clés : Le passage d’un cap historique

La BT ne se contente pas de maintenir ses acquis ; elle franchit des seuils psychologiques majeurs pour le marché.

| Indicateur | Performance 2025 | Analyse Stratégique |

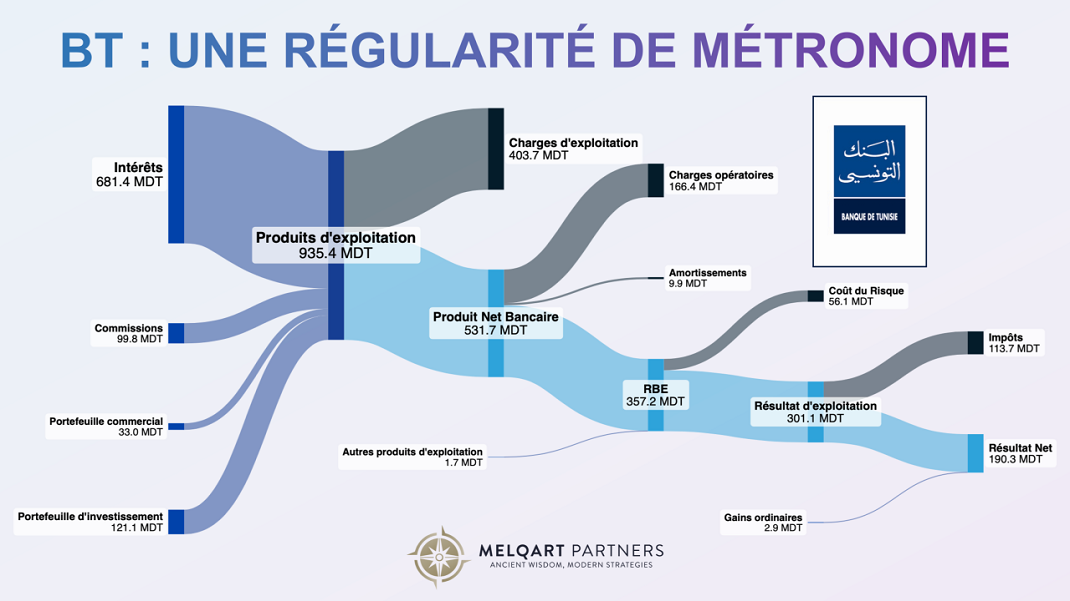

| Produit Net Bancaire (PNB) | 531 MDT | Une hausse de 4,3 % portée par un mix métier équilibré. |

| Résultat Net Part du Groupe | 202,8 MDT | Entrée dans le club très fermé des banques dépassant les 200 MD. |

| Encours des Crédits | 6,59 Mrds DT | Une expansion de 8,6 %, signe d’une confiance renouvelée en l’économie. |

| Capitaux Propres | 1,31 Mrd DT | Une assise financière qui garantit une résilience face aux chocs. |

2. Focus Comparatif : Pourquoi la BT est « hors catégorie »

Pour comprendre la « méthode BT », il faut la confronter aux tendances actuelles du secteur bancaire tunisien (Place de Tunis 2025-2026).

A. Le Ratio d’Efficacité (Cost-to-Income)

Alors que de nombreuses banques de la place voient leurs charges opératoires exploser sous l’effet de l’inflation et des augmentations salariales, la BT maintient un coefficient d’exploitation parmi les plus bas du secteur. Avec une hausse des charges contenue à 6,9 %, elle affiche une agilité opérationnelle que ses concurrents directs peinent à stabiliser.

B. Profil de Risque et Solvabilité

Contrairement à certains acteurs ayant privilégié une croissance agressive du retail (crédits à la consommation) — plus rémunératrice mais plus risquée — la BT reste fidèle à son cœur de cible : les PME solides et les grands comptes.

-

Résultat : Un coût du risque maîtrisé et un ratio de solvabilité qui dépasse largement les exigences de la Banque Centrale de Tunisie (BCT), offrant une protection maximale aux déposants.

C. Politique de Dividendes

Dans un marché boursier en quête de rendement, la BT se distingue par sa prévisibilité. Là où d’autres banques ont dû ajuster ou suspendre leurs dividendes par le passé pour renforcer leurs fonds propres, la BT propose 0,350 DT par action, confirmant son statut de « valeur de fond de portefeuille » par excellence.

3. Perspectives 2026 : Entre tradition et modernité

L’avenir de la Banque de Tunisie ne se joue pas uniquement sur les colonnes comptables. L’institution investit massivement dans la digitalisation de ses processus pour rajeunir sa base de clientèle tout en conservant son ADN de « banque de confiance ».

Le rendez-vous du 28 avril 2026 sera l’occasion pour le management de rassurer les investisseurs : dans un paysage financier en pleine mutation, la « force tranquille » de la BT n’est pas une simple posture, c’est un avantage concurrentiel décisif.

L’expertise de la Rédaction :

- « La Banque de Tunisie ne fait pas de bruit, elle fait du résultat. Pour un analyste, c’est la banque ‘anti-stress’ par définition. Son bilan est une forteresse, et sa croissance, bien que modérée en apparence, est d’une qualité rare sur le marché tunisien actuel. »

#EconomieTunisie #SecteurBancaire #BanqueDeTunisie #BourseDeTunis #Finance #Investissement #نحكيو_اقتصاد

")

publie son 5eme Reporting ESG relatif à l’exercice 2025")

")

publie son 5eme Reporting ESG relatif à l’exercice 2025")

")