La-Tribune Economique (Amnistie fiscale)) – Malgré un désintérêt général pour le parlement, la dernière séance de la plénière de l’Assemblée des représentants du peuple (ARP), ayant eu lieu à la date du 10 décembre 2023, a fait la une des réseaux et des médias en raison de l’adoption d’une amnistie fiscale.

Les membres de l’ARP ont défié Sihem Nemsia

Les membres de l’ARP ont tenu tête à la ministre des Finances, Sihem Nemsia et ont poussé vers l’adoption d’une série de dispositions permettant aux personnes physiques et morales de bénéficier d’une amnistie fiscale. Le texte a bénéficié de 113 votes favorables, quatorze votes défavorables et quatorze abstentions. La ministre des Finances n’a pas émis son avis au sujet de l’article en question.

Une Amnistie fiscale autour de quatre grands axes

L’amnistie fiscale en question a pris la forme d’un seul article articulé autour de quatre grands axes :

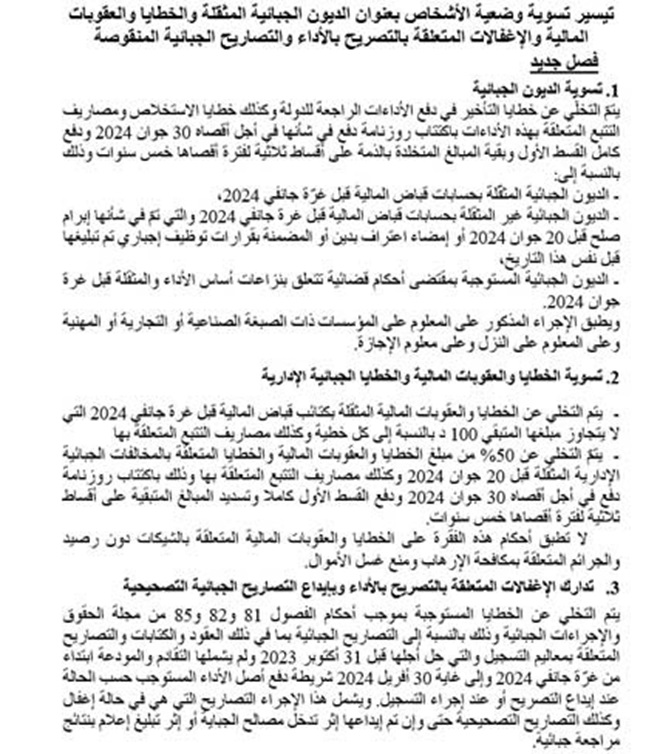

Le premier paragraphe a eu pour intitulé : Régularisation des dettes fiscales. Il indique que l’État abandonne la récolte des pénalités de retard, des pénalités de paiement et des frais de poursuites au sujet des impôts. Afin de bénéficier de cette mesure, l’entreprise ou la personne physique concernée doit souscrire à un échéancier de paiement avant le 30 juin 2024. Les entités concernées sont appelées à verser une tranche de la dette fiscale à la même date. Le reste de la dette prendra la forme de trois tranches payables dans un délai n’excédant pas cinq ans. Cette mesure est applicable pour les entreprises à caractère industriel, commercial ou professionnel et pour les droits des hôtels et des vacances.

À noter que les dettes fiscales concernées sont :

– Les dettes fiscales inscrites sur les journaux du receveur des finances avant le 1er janvier 2024.

– Les dettes fiscales non inscrites sur ces journaux avant le 1er janvier 2024, mais ayant fait l’objet d’un accord de conciliation, résultant d’une reconnaissance de dette ou définies suite à un arrêté de taxation d’office notifiés avant le 20 juin 2024.

– Les dettes fiscales définies par un jugement lié à un impôt sujet d’un litige et inscrites aux journaux du receveur des finances avant le 1er juin 2024.

Le deuxième paragraphe a pour intitulé : Régularisation des pénalités et des sanctions financières et des contraventions fiscales administratives. L’article en question instaure l’abandon des pénalités et des sanctions financières et des contraventions fiscales administratives constatées par le receveur des finances avant le 1er janvier 2024 à condition que celles-ci ne dépassent pas les cent dinars par pénalité, y compris les frais des poursuites engagées.

-

Abandon des pénalités, sanctions financières et contraventions liées à des infractions fiscales

-

Avec abandon des pénalités, liées à des infractions fiscales constatées avant le 20 juin 2024

De plus, la loi de finances 2024 propose l’abandon des pénalités, sanctions financières et contraventions liées à des infractions fiscales administratives constatées par le receveur des finances avant le 20 juin 2024, y compris les frais de poursuites engendrées par celles-ci. Bénéficier de cette mesure est tributaire de la souscription à un échéancier de paiement avant le 30 juin 2024. Les personnes ou entreprises désirant en profiter sont appelées à payer une première tranche à la même date. Le reste de la dette fiscale peut prendre la forme de trois tranches payables durant un délai n’excédant pas cinq ans.

À noter que cette mesure ne s’appliquera pas aux pénalités et aux sanctions financières liées à des chèques sans provision et aux crimes en rapport avec le terrorisme ou le blanchiment d’argent.

Abandon des pénalités dues évoquées dans les articles 81, 82 et 85

Le troisième paragraphe, quant à lui, a pour intitulé : Régularisation des défauts de déclarations et des déclarations rectificatives. Il permet aux personnes physiques et morales de bénéficier d’un abandon des pénalités dues évoquées dans les articles 81, 82 et 85 du code des droits et procédures fiscales liées aux déclarations fiscales. Bénéficier de cette mesure est tributaire du règlement de la dette originalement due lors du dépôt de la déclaration ou de l’enregistrement de l’acte concerné.

À noter que cette mesure concerne, les déclarations, les contrats et, les écrits et les déclarations soumis aux droits d’enregistrement dus avant le 31 octobre 2024, déposés entre le 1er janvier 2024 et le 30 avril 2024 et n’ayant pas fait l’objet d’une prescription. L’article en question précise que l’abandon concerne aussi bien les défauts de déclaration que les déclarations rectificatives, même si celles-ci ont été déposées à la suite d’une intervention des services d’impôts ou d’une notification de contrôle fiscal.

Abandon des droits de circulation au titre des années 2020, 2021 & 2022… PV d’avant le 1er janvier 2024

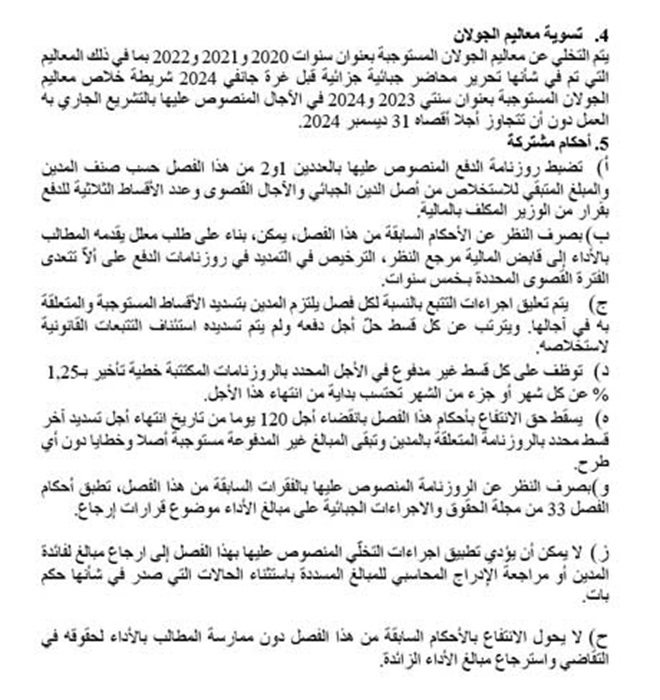

Enfin, le dernier paragraphe a pour intitulé : Régularisation des taxes de circulation (dites communément vignette). Encore une fois, le texte de loi permet l’abandon des droits de circulation au titre des années 2020, 2021 et 2022. Cette mesure concerne les taxes ayant fait l’objet de PV rédigés avant le 1er janvier 2024 à condition de payer les taxes de circulation au titre des années 2023 et 2024 conformément aux délais fixés par la loi et sans dépasser le 31 décembre 2024.

-

Des dispositions qui permettent de retrouver un semblant d’équilibre financier

-

Mais le non-respect de cet échéancier donnera lieu à des poursuites

Ces dispositions, désormais baptisées « dispositions relatives à l’amnistie fiscale » permettront à un ensemble de personnes physiques et d’entreprises de retrouver un semblant d’équilibre financier. Elles calmeront, temporairement, les professionnels qui se sont retrouvés en grande difficulté depuis l’augmentation des pénalités fiscales introduite par la loi de finances 2023. De plus, l’application de cette amnistie suspend les poursuites judiciaires visant les entités désirant en profiter et ayant souscrit à un échéancier.

Néanmoins, le non-respect de cet échéancier donnera lieu à des poursuites judiciaires et à des pénalités supplémentaires. Chaque tranche non-payée donnera lieu à une pénalité de retard à hauteur de 1,25% par mois ou partie d’un mois de retard, calculée à partir de la date limite du paiement. L’amnistie n’est plus appliquée en cas de constatation de 120 jours de retard de paiement d’une tranche.

-

Renonciation aux contraventions douanières de moins de 100 dinars à payer avant le 31 décembre

-

Ainsi qu’une reduction de 50% pour celles qui sont supérieure à cent dinars, avec échéancier

Par ailleurs, les députés ont, également, voté un texte d’amnistie douanière malgré l’opposition de la ministre des Finances. Les bénéficiaires de cette disposition profiteront d’une renonciation aux infractions et contraventions douanières inférieures à cent dinars inscrites sur les journaux du ministère des Finances et devant être honorées avant le 31 décembre 2023. L’amnistie concerne, aussi, les infractions et les contraventions faisant l’objet d’un jugement judiciaire émis avant la même date. Si l’infraction ou la contravention douanière est supérieure à cent dinars, il est possible de profiter d’une réduction de 50% des montants dus à condition d’élaborer un échéancier.

Source : businessnews

réaffirme son engagement envers les médecins pédiatres lors d’une soirée d’exception au Golden Tulip Gammarth")

réaffirme son engagement envers les médecins pédiatres lors d’une soirée d’exception au Golden Tulip Gammarth")

: L’excellence opérationnelle au service d’une rentabilité de « Métronome »")

")